2021年伊始,中國樓市的第一只黑天鵝落在環京。河北疫情爆發,環京地區進京又被受到限制,與北京僅有一河之隔的北三縣(燕郊、大廠、香河),通勤不自由的痛點再次被放大。環京通勤人員在檢查站排隊進京的震撼畫面,曾沖上微博熱搜。這次疫情暴露了一個殘酷真相:與北京隔河相望的北三縣,卻不能簡單的用直線距離來概括,環京終究不是北京。

那些帶著夢想擠進了北京,身體卻不得不留在河北的北漂無不感慨:我們村里人太難了。盡管如此,千千萬萬個打工仔,還是希望能在環京擁有一套自己的房子。

然而,陰跌3年普降4成的環京樓市,到底怎么了?

“夾縫中”的環京樓市

在過去十幾年,北三縣發展最迅速的是房地產——在還未進行自身布局與規劃之前,就已經率先進入了房地產開發的階段。憑著房價和地理位置的優勢,北三縣成功吸引了大批北漂。

在北漂心中,北三縣是個非常特殊的存在。雖隸屬于河北廊坊,卻夾在京、津交界地帶,是中國占地面積最大、行政級別最高的縣級飛地。這樣的地理位置,讓無數北漂選擇把自己的家安在了這里。

燕郊成為北京產業外溢、人口外溢紅利最多的環京地區。這個與北京只隔了一條潮白河的河北小鎮,距北京市中心僅30公里,是北京的“睡城”。這片面積只有108平方千米的地方,在過去十年,從一個5萬人的小鄉鎮發展成為一百多萬人的“環京第一城”,人口達到147萬,每天有數以十萬計通勤族往返此地和北京。

人口的涌入自然帶動了當地房價瘋漲,嗅到牟利機會的炒房客也紛紛入場。一夕間,燕郊乃至整個環京地區的房價一飛沖天。

2015-2017短短三年時間,環京城市房價經歷了一波“牛市”行情,大量炒房客涌入,平均房價翻了一番,迎來了跳躍式上漲。環京房價漲得最兇的時候,真是一天一個價,售樓處人頭攢動,圍得里三層外三層,水泄不通,呈現出買房如買白菜的景象。

2016-2020年燕郊商品住宅供應量&成交量價年度走勢

作為環京樓市中的第一梯隊,燕郊從2002年的1000元/平方米起步漲到2017年均價3萬余元,漲幅最猛時甚至沖高至4萬元/平方米,15年房價漲了40倍,燕郊這樣的漲幅與任何城市相比都毫不遜色。而到了2020年,燕郊均價已經回落到了1.9萬元/平方米。

香河、大廠的房價也是令人唏噓,大廠從3.5萬元/平方米下跌至1.3萬元/平方米,香河從2.4萬元/平方米下跌至8500元/平方米。

最高房價時點及跌幅分布表:

2020年,環京樓市更是“一地雞毛”。房價下跌到現在已3年有余,平均房價被腰斬,已經很少有房價超過2萬元大關,部分地區房價較低,甚至跌破1萬元。比較嚴重的是永清跌去了71%,房價從2.3萬元/平方米跌到6500元/平方米。廊坊跌得也夠狠,房價較最高點下跌46.9%。對比來看,燕郊樓市還是環京表現最好的區域。

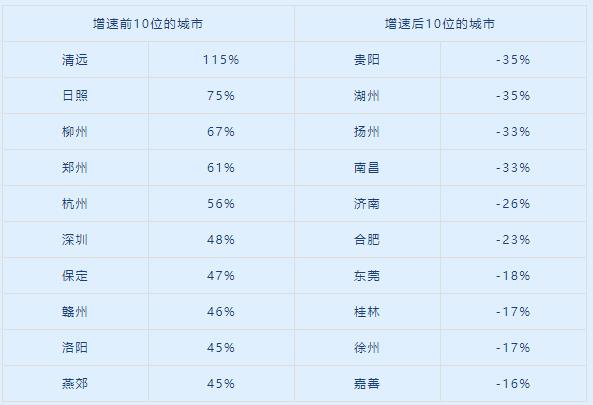

2020年100城新建商品住宅庫存面積同比增速排名(表):

上海易居房地產研究院數據顯示,截至2020年底,100個城市中,有55個城市庫存出現了同比正增長現象。燕郊,新建商品住宅庫存面積同比增速,全國排名前10。其庫存面積同比增長45%,房價雖未上漲,但城市樓盤新增供應明顯加快。

2021年2月1日,中國房地產指數系統百城價格指數發布:2021年1月,珠三角、長三角區域市場依舊較為活躍,東莞、揚州、金華等新建住宅價格環比漲幅居前列;京津冀區域新房價格普遍下跌。

造成這一切的根源,還要追溯到史上最嚴限購令,2017年北京“317新政”的發布,認房又認貸,直接掐住了樓市的喉嚨。隨后,北京樓市的調控政策不斷“升級打怪”,市場進入長期橫盤階段。而素有北京樓市晴雨表的環京區域最為敏感,北京樓市的一舉一動,都對環京房價有著極為深遠的影響。

2017年,燕郊緊隨北京腳步實施了最嚴厲的限購政策,要求外地人購房必須要在本地交滿三年社保。此后,固安、大廠、香河等地紛紛齊頭跟進,以縣為單位進行全面限購,這在全國都屬罕見。于是,環京樓市便進入到了下降快車道。

貌合神離的產城融合

近年來,由于房價的不斷攀升,在我國經濟中占比也是越來越重,不僅讓普通民眾苦不堪言,對各行各業都產生了不小影響。這也是國家出臺限購令且一再強調“房住不炒”的原因。

環京樓市,就是一個典型的例子。其中,燕郊地區的房價就從最高點3-4萬元跌到了2萬元以下。不少炒房客為了避免損失慘重,開始棄房斷供。2020年三河市人民法院執行的燕郊法拍房數量就達到了210套,是2019年的2.3倍。據熟悉燕郊房地產的人士透露,除了普通投資客外,大量地產公司的員工和中介也被套牢。

可見,環京樓市之前吸引了大量的資金進入炒房。如果是剛需,就算房價下跌,也不可能過大漲跌。

“睡城”之稱的燕郊,沒有成型的、或者可預期的產業集群,這一點和望京、亦莊等地區不同,那里有著成型且規劃明確的產業群,業主將長期居住下去,伴隨著區域同時成長。而燕郊,只有開發商和房產中介,沒有其他像樣的產業來支撐,能提供的就業崗位有限,以至于人們白天在北京上班,晚上再回來睡覺。不僅燕郊如此,其實各個環京地區的產業基礎較弱,沒有獨立的產業體系。

雖然,早在2015年國家審議通過的《京津冀協同發展規劃綱要》,以推動京津冀協同發展,解決北京“大城市病”為基本出發點,構建京津冀交通一體化,推進產業升級轉移,但房地產卻是環京地區的支柱產業。可見,產城融合的發展思路在環京的諸多區域并沒有落到實處。

以河北省三河為例,由于沒有產業支撐,即便再“漂亮”,也是“空城”。2016年三河市財政收入達到80.58億元,其中建筑業和房地產收入占比達63.47%,2016年上半年三河市地稅納稅排名前10的全部為房地產企業,沒有一家實體經濟企業。2017年,受限購令影響,三河市整體的財政收入比2016年整體少了將近五分之一,GDP整體也呈下滑趨勢,主要原因還是在房地產方面下滑較多。2020年7月28日,賽迪顧問公布2020年全國百強縣房價榜,三河排名全國第三,均價19437元/平方米。

“簡單的房地產擴張,無法真正支撐起一個區域樓市的健康發展。一個地方房價要被推高,必須要與當地人口支撐以及足夠強的產業作為后盾。”在易居研究院智庫中心研究總監嚴躍進看來,“燕郊之前3-4萬元的房價在河北省一個地級市相對也是很貴的,對于產業單一,同質化嚴重的城市,房價被炒高,也還是會跌下去的。而環京的產業,還不足以支撐起它高昂的房價。”

一位地產從業者認為,但對缺乏產業基礎的地區而言,過高的房價對產業的負面影響較為嚴重。房價過高會限制人才流入,如果一個科研人員工作三五載還買不起房,你又拿什么吸引他,留住他?高房價勢必難以吸引人才流入,加深城市間的產業割據。

合碩機構首席分析師郭毅指出,在影響房地產周期規律的要素中,短期看金融、中期看土地、長期看人口,房價的本質就是一門人口流動學,人口往哪里走,哪里的房價就會隨之上漲。從這個角度看,環京樓市降溫背后縱然有調控因素,但也是其經濟、人口及產業發展在樓市的真實映射。

“只要經濟增長強勁、人口持續流入、產業欣欣向榮,這樣的城市即便房價出現調整,也不必過度擔心。”嚴躍進總結道,真正能夠驅動城市房價上漲的,必然是當地的產業發展。